Сдаем отчетность: инструкция по заполнению СЗВ-М. Кто должен отчитываться о периодах работы

Форма СЗВ-СТАЖ утверждена в качестве приложения № 1 к Постановлению Правления ПФР от 11.01.2017 № 3п. Эта форма представляет из себя отчет о стаже, который нужно сдавать ежегодно – не позднее 1 марта после отчетного года. Впервые такой отчет предстоит сдать за 2017 год (подп. 10 п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Форму СЗВ-СТАЖ должны формировать страхователи на всех застрахованных лиц, находящихся со страхователем в трудовых отношениях (в том числе, с которым заключены трудовые договоры) или заключивших с ним гражданско-правовые договоры (п. 1.5 Порядка заполнения формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», утв. Постановлением Правления ПФР от 11.01.2017 № 3п). Выглядит эта форма следующим образом:

Как видно, раздел 3 новой формы СЗВ-СТАЖ похож на раздел 6 расчета РСВ-1, который раньше включал в себя информацию о стаже физических лиц. В разделе 3 отчета СЗВ-СТАЖ также потребуется показывать:

- Фамилию, Имя и Отчество каждого застрахованного лица (графы 2,3 и 4);

- периоды работы (графы 6 и 7);

- СНИЛС (графа 5);

- коды территориальных и особых условиях труда (графы 8 и 9);

- исчисление страхового стажа (графы 10 и 11);

- условия досрочного назначения страховой пенсии (графы 12 и 13);

- сведения о увольнении застрахованного лица (графа 14). Графа заполняется символом «Х» только по застрахованным лицам, дата увольнения которых приходится на 31 декабря календарного года, за который представляется форма СЗВ-СТАЖ.

КОДЫ ДЛЯ СТАЖА

Как и раньше при заполнении раздела 6 расчета РСВ-1, периоды работы застрахованных лиц в форме СЗВ-СТАЖ потребуется сопровождать различными поясняющими кодами. Приведем несколько примеров, допустимой «стажевой» кодировки раздела 11 нового персонифицированного отчета:

| Некоторые коды для графы 11 раздела 3 формы СЗВ-СТАЖ | |

| Код | Применение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ». | Этими кодами показывается период работы застрахованного лица в рамках гражданско-правового договора. Если оплата по договору произведена в отчетном периоде, то указывается код «ДОГОВОР». Если оплата в отчетном периоде отсутствует, то указывается код «НЕОПЛДОГ» или «НЕОПЛАВТ». |

| «ДЕТИ» | Отпуск по уходу за ребенком. |

| «НЕОПЛ» | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и другие неоплачиваемые периоды. |

| «КВАЛИФ» | Повышение квалификации с отрывом от прозводства. |

| «УЧОТПУСК» | Дополнительные отпуска тем, кто совмещает работу и учебу |

| «СДКРОВ» | Дни сдачи крови и предоставлением в связи с этим отпуска |

| «ДЛДЕТИ» | Отпуск по уходу за ребенком от 1.5 до 3-х лет |

| «ДОПВЫХ» | Дополнительные выходные дни лицам, ухаживающим за детьми-инвалидами. |

| «ДЕТИПРЛ» | Если отпуск по уходу за ребенком до достижениям 3-х лет предоставляется бабушке, дедушке, другим родственникам или опекунам |

Коды территориальных и особых условий труда в графах 8и 9 раздела 3 формы СЗВ-СТАЖ потребуется заполнять на основании Классификатора параметров, используемого при заполнении сведений для ведения индивидуального (персонифицированного) учета. Такой Классификатор оформлен в виде приложения к Порядку заполнения формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», утв. Постановлением Правления ПФР от 11.01.2017 № 3п.

СРОК СДАЧИ СЗВ-СТАЖ

Впервые сдать отчет СЗВ-СТАЖ нужно за 2017 год: не позднее 1 марта 2018 года. До этой даты нужно передать в ПФР отчет с типом сведений «Исходная». Такой тип сведений означает, что отчет за 2017 год подается впервые.

Также можно сдавать отчет СЗВ-СТАЖ с типом сведений «Корректирующая». Такой отчет потребуется сдавать в ситуации, когда в отчете с типом «Исходная» были ошибки, которые не позволили разнести данные по индивидуальным лицевым счетам застрахованных лиц (например, если были ошибки в СНИЛС).

Особое внимание полагаем целесообразным обратить на тип сведений «Назначение пенсии». Отчет СЗВ-СТАЖ с таким типом сведений потребуется передать органам ПФР на человека, выходящего на страховую пенсию – в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ.

Если сведения о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР, содержат ошибки, исправить их можно, подав форму СЗВ-КОРР «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица».

Неверные сведения могли содержаться, к примеру, в разделе 6.8 формы РСВ-1, которая сдавалась до 01.01.2017, или в представленной . Приведем пример заполнения корректировки СЗВ-СТАЖ за 2017 год по форме СЗВ-КОРР.

СЗВ-СТАЖ корректировка: бланк

Форма СЗВ-КОРР утверждена Постановлением Правления ПФР от 11.01.2017 № 3п и приведена в Приложении 3 к указанному Постановлению.

Отмечается, что эта форма представляется страхователем в случае необходимости уточнения (исправления) или отмены данных, учтенных на индивидуальных лицевых счетах (ИЛС) застрахованных лиц (п. 1.10 Порядка заполнения , утв. Постановлением Правления ПФР от 11.01.2017 № 3п).

Скачать бланк СЗВ-КОРР в формате Excel можно .

Как и форма СЗВ-СТАЖ, СЗВ-КОРР сдается в комплекте с описью по форме ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета».

Обращаем внимание, что если, к примеру, ПФР не принял СЗВ-СТАЖ из-за ошибки форматно-логического контроля, то заново сдается СЗВ-СТАЖ с типом «Исходная» и ОДВ-1 с типом «Исходная», а не СЗВ-КОРР.

А СЗВ-СТАЖ «Дополняющая» на конкретное лицо вместе с ОДВ-1 «Исходная» нужно сдать, если исходные сведения сданы, но не учтены на ИЛС из-за:

- ошибок в Ф.И.О., СНИЛС застрахованных лиц;

- отсутствия необходимых показателей.

Порядок заполнения СЗВ-КОРР

В форме СЗВ-КОРР нужно указать два отчетных периода:

- отчетный период, в котором представляются сведения;

- отчетный период, за который корректируются сведения.

В графе «Тип сведений» указывается один из кодов типа сведений:

- КОРР (корректирующая);

- ОТМН (отменяющая);

- ОСОБ (особая).

В зависимости от указанного типа сведений заполняются те или иные разделы формы СЗВ-КОРР, при этом раздел 1 «Сведения о страхователе» заполняется при любом типе сведений. Важно иметь в виду, что сведения о страхователе в форме СЗВ-КОРР обязательны к заполнению в обоих подразделах: «В отчетном периоде» и «В корректируемом периоде».

Зависимость раскрываемой информации в СЗВ-КОРР от указанного в форме типа сведений покажем в таблице:

| Тип сведений | Особенности представления, какие данные корректируются |

|---|---|

| КОРР | На ИЛС застрахованного лица корректируются только данные, указанные в разделах 3 — 6 формы СЗВ-КОРР: — данные, ранее учтенные на ИЛС застрахованного лица, будут заменены данными о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица, которые отражены в разделе 4 формы СЗВ-КОРР; — данные, учтенные на ИЛС застрахованного лица, будут дополнены данными о начисленных и уплаченных страховых взносах раздела 4 формы СЗВ-КОРР; — данные, учтенные на ИЛС застрахованного лица, будут заменены данными разделов 5 - 6 формы СЗВ-КОРР |

| ОТМН | Заполняется раздел 2 формы СЗВ-КОРР. Данные, учтенные на ИЛС на основании отчетности за корректируемый период, будут отменены |

| ОСОБ | СЗВ-КОРР особая представляется на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее представленной страхователем |

Приведем некоторые особенности заполнения формы СЗВ-КОРР:

| Раздел | Графа | Особенности заполнения |

|---|---|---|

| Раздел 3 «Сведения о корректировке данных» | Тип договора | Указывается одно из значений: — трудовой; — гражданско-правовой |

| Номер договора | Заполняются при корректировке данных за периоды до 2001 года включительно | |

| Дата заключения договора | ||

| Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица» | Сумма выплат, всего, руб. коп. | Не заполняется при корректировке данных за отчетные периоды 2002 — 2009 гг. |

| Сведения о доначисленных страховых взносах | При корректировке сведений за периоды до 31.12.2000 включительно — заполняются графы 7 и 8. При корректировке сведений за отчетные периоды 2001 года заполняется только графа 7. Данные о корректировке сведений за отчетные периоды с 2002 по 2013 годы указываются в графах 9 и 10. Данные о доначисленных страховых взносах за отчетные периоды с 2014 года указываются в графе 11. Данные о доначисленных страховых взносах по доптарифу указываются в графе 9 (в том случае форма СЗВ-КОРР должна содержать только эти данные) |

|

| Сведения об уплаченных страховых взносах | Заполняется при корректировке сведений за отчетные периоды 2010 — 2013 годов только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физлиц. Указываются данные о суммах страховых взносов, уплаченных в отчетном периоде, в рублях и копейках. Учитываются суммы авансовых платежей. Сумма излишне уплаченных (взысканных) страховых взносов не учитываются. |

Подробную информацию о том, как заполнить корректировку формы СЗВ-СТАЖ, т. е. СЗВ-КОРР, можно найти в

С прошлого года юридические лица и индивидуальные предприниматели ежемесячно передают в Пенсионный фонд сведения о застрахованных сотрудниках. В материале сайт представлена детальная инструкция по заполнению СЗВ-М и некоторые особенности предоставления этого документа.

Форма, сроки и порядок предоставления отчета СЗВ-М были утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2019 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2019 году в виде таблицы:

|

Отчетный период (2019 год) |

Срок сдачи |

|

(дата перенесена с выходного дня) |

|

|

Сентябрь |

|

|

(дата перенесена с выходного дня) |

|

Ежемесячную отчетность СЗВ-М в 2019 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Согласно действующему законодательству, генеральный директор также является наемным работником.

В соответствии с новыми требованиями ПФР, даже если руководитель является единственным учредителем юрлица, даже если он является единственным работником, отчетность на него нужно подавать. Такие разъяснения содержатся в сообщении Пенсионного фонда РФ .

Кто освобожден от сдачи отчетности

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2019

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2019 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей» .

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

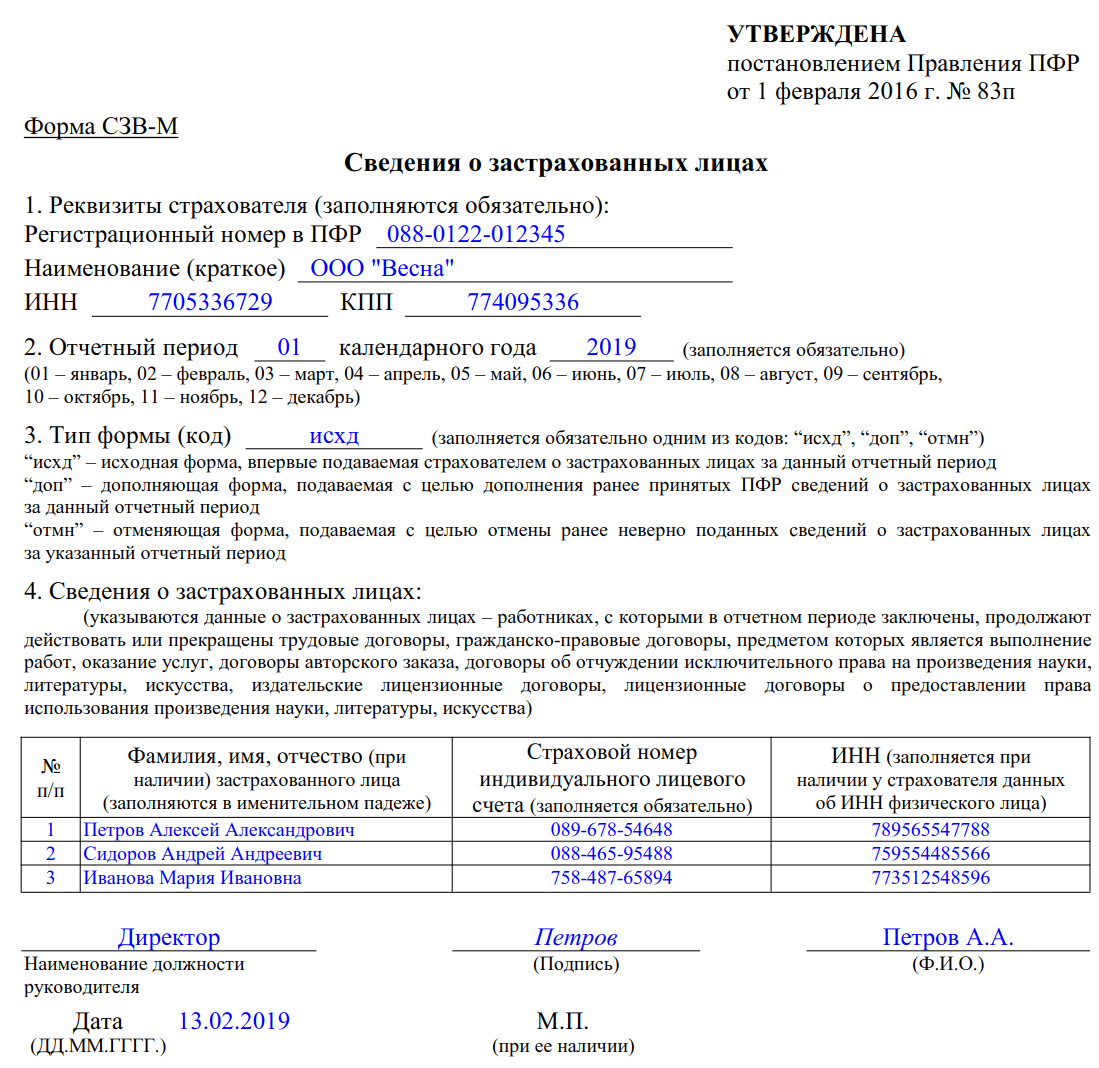

Инструкция по заполнению раздела I отчета СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru ;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать в случае, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный согласно инструкции образец документа выглядит следующим образом:

Распространенные ошибки при заполнении СЗВ-М

|

Как должно быть |

Как исправить |

|

|

Отсутствуют сведения о застрахованном лице |

При заполнении формы нужно указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения нужно подавать и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. |

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не были отражены в исходной форме. |

|

Присутствует лишний сотрудник |

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. |

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. |

|

Неправильный ИНН сотрудника |

Хотя отсутствие самого ИНН при заполнении бланка не будет являться ошибкой, тем не менее, если он указывается, вводите его корректно. |

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором указываются верные сведения. |

|

Неправильный СНИЛС сотрудника |

Как и в случае с ИНН, отсутствие кода не является ошибкой, но за неверные сведения можно получить штраф. |

Если отчет не будет принят, то его необходимо исправить и предоставить заново как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

|

Неправильный отчетный период |

Нужно правильно указать код месяца и год. |

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

Нововведения, произошедшие при передаче администрирования по исчислению и выплате страховых взносов от ПФР к налоговым органам, привели к введению СЗВ-СТАЖ новая отчетность для всех работодателей. Эта форма обязательна для заполнения всеми субъектами, у которых есть работники и физлица, привлекаемые по гражданским договорам, и используется ПФР как источник сведений об их стаже.

Ранее функции нового отчета выполнял бланк РСВ-1, который включал в себя данные о периоде работы на предприятии сотрудника. С этого года данный регистр отменен.

Так как за ПФР осталась обязанность по учету стажа работников с целью начисления им пенсии, то органом была введена новая форма СЗВ-СТАЖ, которую надо подавать по окончании отчетного года. В нее включается информация о периоде трудовой деятельности человека на предприятии.

Если внимательно приглядеться к ней, то сразу же станет заметно сходство этого отчета с СЗВ-М – формой, введенной в действие в прошлом году для учета работающих пенсионеров.

При этом СЗВ-СТАЖ обладает более подробной информацией, с фиксацией дат начала и окончания работы в течение года, а также указанием и расшифровкой периодов, когда работник не работал, но место за ним на предприятии сохранялось.

Внимание! Кроме этого предусматривается обязанность работодателя отдавать СЗВ-СТАЖ при увольнении сотрудника ему на руки. Бухгалтер должен заполнить этот отчет только на данного работника, распечатать, заверить его и отдать на руки.

Помимо этого отчет должен содержать информацию о произведенном начислении и уплате взносов. Так как эта информация в настоящее время подается работодателями в налоговую, ПФР остается без этих сведений.

Когда работник выходит на пенсию, то на него необходимо отправить в ПФР форму СЗВ-СТАЖ, с тем чтобы этот орган получил всю необходимую информацию для назначения выплаты.

Кто должен сдавать форму СЗВ-СТАЖ

Законодательство устанавливает перечень лиц, которые должны передавать отчет СЗВ-СТАЖ:

- Организации всех форм собственности, имеющие трудовые договоры, срочные трудовые контракты и договора гражданско-правового характера (ГПХ) с физлицами, в том числе и их филиалы, представительства.

- Предприниматели, а также юристы, нотариусы, лицензированные сыщики, которые осуществляют частную практику, при использовании ими привлеченных работников.

Внимание! Таким образом, данную отчетность должны составлять и сдавать все работодатели на работников и лиц, в пользу кого производится выплата вознаграждения, на которое нужно рассчитывать страховые взносы.

Сроки сдачи СЗВ-СТАЖ в 2019 году

Форма СЗВ-СТАЖ относится к годовой отчетности, которую в общем порядке организация должна сдавать один раз в год, после его завершения. При этом на законодательном уровне установлен срок, до какого числа сдавать за предыдущий год - до 1 марта следующего года за отчетным.

Внимание! Таким образом за 2018 год отчетность необходимо предоставить до 1 марта 2019 года. Кроме того данную форму нужно выдавать сотрудникам при увольнении.

В отношении этого отчета также действует правило о переносе на следующий рабочий день окончательного срока, при выпадении его выходной или праздничный день. Поэтому, так как 1 марта выпадает на выходной, то срок сдачи переносится на 2 марта 2018 года.

Помимо этого определены сроки для оформления СЗВ-СТАЖ при:

- Когда с работником прекращается трудовой контракт - в окончательный день работы сотрудника вместе с остальными обязательными к выдаче на руки документами.

- Когда сотрудник выходит на пенсию - работодатель должен в трехдневный срок отправить СЗВ-СТАЖ в орган ПФР со дня поступления запроса.

Куда предоставляется отчетность

Нормы права устанавливают обязанность представления бланка СЗВ-СТАЖ:

- Для ИП - по месту их регистрации, указанной в паспорте;

- Для юрлиц - по месту их нахождения;

- Для филиалов, представительств - по адресу расположения этих структурных подразделений.

Способы сдачи отчетности

Отправлять эту отчетность можно несколькими способами:

- Отчет на бумаге можно сдать непосредственно представителю ПФР. Для этого надо заполнить его в двух экземплярах. Лучше всего оформлять его на компьютере с использованием специализированных программ, чтобы можно было сформировать электронный файл, который в этом случае также надо передать.

- Через систему электронного документооборота для субъектов, у которых число привлеченных людей более 25 человек. Для этого способа необходимо обязательное наличие , а также оформление договора со спецоператором связи. Основная масса работодателей должна сдавать форму СЗВ-СТАЖ именно так.

Важно! Предоставить отчетность на бумажном носителе можно только в случае, если численность застрахованных лиц не более 25 человек.

Особенности заполнения формы СЗВ-СТАЖ при увольнении

Действующие нормы права определяют обязанность работодателя выдавать работнику в день прекращения соглашения форму СЗВ-СТАЖ. Если ее формирует предприятие по итогу за год, в нее включаются все работники фирмы.

В случае же, когда она составляется при увольнении, информация, включенная в этот отчет, должна касаться только увольняемого работника, чтобы не допустить разглашения персональных сведений остальных сотрудников, что считается нарушением.

При составлении этого отчета на увольняемого сотрудника, ему присваивается статус «Исходный», проставляется номер текущего года, который является и годом увольнения.

В табличной части указывается дата начала работы (если сотрудник работает с начала года, то проставляется день его начала), и дата завершения на предприятии трудовой деятельности работника.

Если контракт расторгается с сотрудником 31 декабря, то соответствующая отметка проставляется в графе 14.

Когда форма СЗВ-СТАЖ оформляется при увольнении, то разделы 4 и 5 не надо заполнять.

Форма сдачи отчета

Бланк форма СЗВ-СТАЖ объединяет информацию о самом хозяйствующем субъекте, а также сведения по каждому работнику или физлицу, в пользу которого были в течение года начислены суммы, на какие нужно рассчитать страховые взносы.

Внимание! Обязательным приложением к годовому отчету идет опись в формате ОДВ-1, представляющую документ также содержащий основные сведения о страхователе, а также общие данные о рассчитанных и перечисленных взносах, а также количестве застрахованных лиц.

Бланк и образец формы СЗВ-СТАЖ в 2019 году

Образец заполнения СЗВ-СТАЖ

Рассмотрим подробнее как оформляется СЗВ-СТАЖ.

Раздел №1 – Сведения о страхователе

В строку с регистрационным номером следует вписать номер, присвоенный ПФР работодателю в момент регистрации его в этот ведомстве.

Далее отражается информация о ИНН и КПП хозяйствующего субъекта. Если работодатель ИП у него номер должен состоять из 12 символов, а код КПП отсутствовать. Если страхователем является организация, ИНН у нее включает 10 цифр, а две пустые клеточки прочеркиваются.

Ниже отражается сокращенное наименование компании, а для ИП - его полные личные данные (Ф.И.О.). Эта информация должна соответствовать учредительным документам субъекта.

В графе «Тип сведений» следует отражать:

- «Исходная» – когда СЗВ-СТАЖ отправляется субъектом первый раз;

- «Дополнительная» – в случае когда первоначальный отчет дополняется новым.

- «Назначение пенсии» – когда СЗВ-СТАЖ оформляется на работника, выходящего на пенсию.

Раздел №2 - Отчетный период

Здесь находится только одна графа, в которую необходимо вписать номер года отчета.

Раздел №3 – Сведения о периоде работы застрахованных лиц

Указанный раздел имеет табличный вид, и в нее необходимо построчно записывать сведения о работниках, с которыми в течение отчетного периода у организации имелись трудовые соглашения либо гражданские договоры.

В графах «Фамилия», «Имя» и «Отчество» указываются личные сведения по работнику.

Следом идет графа «СНИЛС», куда записывается страховой номер, присвоенный сотруднику в ПФ.

Графа «Период работы» включает два отдельных столбца - даты начала и даты завершения трудового периода. Если сотрудник отработал весь год, то сюда вносятся первый и заключительный дни года.

Если у одного из работников необходимо показать несколько трудовых периодов (например, он увольнялся и устраивался в течение года несколько раз), то они записываются в отдельных строках друг под другом. Однако графы с личными данными и СНИЛС указываются только разово - в первой строке, а дальше их оставляют пустыми.

Когда сотрудник уходит на пенсию, то датой завершения указывается предположительный день этого события.

Если выполнялись работы по гражданскому договору, то заносится период его действия. Если оплата за работы была произведена полностью, то в графе 11 записывается код «ДОГОВОР», если нет – сюда необходимо занести «НЕОПЛДОГ», «НЕОПЛАВТ».

В графу «Территориальные условия» записывается код, если работы выполнялись в особых окружающих условиях. Все возможные коды можно найти в приложении 1.

В графу «Особые условия» записывается код, если работник осуществлял деятельность в опасных либо вредных условиях, которые наделяют право досрочно оформить трудовую пенсию. Возможные коды можно увидеть в приложении 2.

В графе «Сведения об увольнении застрахованного лица» делается отметка только в том случае, если дата увольнения выпала на 31 декабря.

Раздел №4 – Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование

В таком разделе производится заполнение только если отчет подается на лиц, выходящих на пенсию. Он включает два вопроса, и на них необходимо ответить путем проставления отметки в графе.

Раздел №5 – Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения

В указанный раздел необходимо заносить информацию также только при выходе сотрудника на пенсию. Сюда нужно записать периоды, за которые выполнялись начисления, а также ответить на вопрос путем проставления отметки - производилось ли перечисление взносов за указанные периоды.

Бланк и образец описи ОДВ-1

Скачать в формате Excel.

Скачать в формате Excel.

Образец заполнения описи ОДВ-1

Непосредственно вместе с полностью оформленным бланком СЗВ-СТАЖ, организация еще обязана составлять и отправлять опись к нему по форме ОДВ-1. Там производится обобщение всех предлагаемых сведений.

Составленной описи можно присвоить один из трех типов:

- «Исходный».

- «Корректирующий».

- «Отменяющий».

Чтобы это сделать, необходимо пометить пустую графу знаком «Х» напротив выбранного типа.

Раздел 1 - в нем находятся реквизиты организации. Заполнение производится по тому же принципу, как и Раздел 1 в самой форме СЗВ-СТАЖ.

Раздел 2 - поле «Отчетный период» всегда должно содержать «0», а вот в поле «Год» записывается номер года отчета из четырех цифр.

Раздел 3 - сюда заносится общее количество работников, на которых передаются сведения в бланке СЗВ-СТАЖ;

Раздел-4 - сюда нужно заносить информацию только в том случае, когда подаются сведения с типами СЗВ-ИСХ и СЗВ-КОРР и пометкой «Особая». Указанные здесь данные должны содержать сведения за весь период, по которому оформлен отчет.

Раздел 5 - в этот раздел заносится информация, если передаются данные типов СЗВ-СТАЖ или СЗВ-ИСХ на работников, которые из-за труда в тяжелых либо вредных условиях заслужили право получать пенсионные выплаты досрочно.

В конце форму должен подписать директор в соответствующем поле и поставить дату, когда это было сделано.

Нулевая отчетность по форме СЗВ-СТАЖ?

По утвержденным правилам сдачи отчета, его необходимо отправлять в ПФ в том случае, когда у организации либо предпринимателя есть действующее трудовое соглашение хотя бы с одним наемным сотрудником. В том случае, когда у самозанятого гражданина, предпринимателя, адвоката, нотариуса и прочих лиц наемных работников нет, то и составлять и подавать документ у них нет надобности.

В пользу этого решения говорит и тот факт, что сама структура отчета подразумевает наличие в нем хотя бы одной строки со сведениями о работнике, а если таковой нет - то пройти контроль ошибок такая форма уже не сможет.

По отношению к компаниям это нельзя определить однозначно. Все дело в том, что у фирмы изначально есть один работник - директор, сведения о котором прописаны в Уставе. Отсюда следует, что если у компании не подписано ни одного трудового договора, даже с самим директором - то составлять отчет и отправлять его, как и включать туда руководителя, не нужно.

Внимание! С другой же стороны, если имеется подписанное соглашение между директором и компанией, но деятельность не ведется, отчет составлять нужно. В этом случае там будет указано единственное лицо - руководитель.

Такого рода проблемы возникали и при вводе формы СЗВ-М, однако в той ситуации ПФ быстро выпустил разъяснения о том, как действовать в подобной ситуации. Что касается нового отчета, каких-либо официальных комментариев до сих пор не последовало.

Штрафы за не сданный отчет или за невыдачу при увольнении

Закон предусматривает несколько видов штрафов, в зависимости от обстоятельств, при которых было зафиксировано нарушение:

- Отчет был отправлен в полном объеме, но после установленной даты - по 500 р. по сведениям за каждого работника, срок по которому был нарушен;

- Отчет был отправлен вовремя, но в него не были включены данные по отдельным работникам - по 500 р. по сведениям за каждого работника, информация по которому не была подана;

- Отчет был отправлен в полном объеме, и в установленные законом сроки, но при проверке выяснилось, что по некоторым работникам указаны недостоверные сведения - по 500 р. по сведениям за каждого работника, данные по которому поданы неверными.

Также установлено еще несколько штрафов, связанных с этой отчетностью:

- Если отчет был передан в бумажном виде, в то время как организация обязана подавать его только электронно - 1000 рублей;

- При увольнении работника ему не был выдан на руки отчет с его сведениями об отчислениях, либо при выходе сотрудника на пенсию отчет не был в 3-х дневный срок отправлен в ПФР - 50000 руб.

Одновременно с ней были приняты:

- формы сведений по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1);

- данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР);

- сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ).

В отчете СЗВ-СТАЖ указываются ФИО и СНИЛС застрахованных лиц, периоды работы, основания для досрочного назначения пенсии. Формы СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) по каждому работнику собираются в пакет документов и сопровождаются формой ОДВ-1. Данная форма содержит сведения в целом по страхователю (п. 1.7 заполнения СЗВ-СТАЖ, утв. Постановлением Правления ПФР , — далее Порядка).

Форма СЗВ-КОРР представляется в том случае, если необходимо уточнить (исправить) или отменить данные, учтенные на индивидуальных лицевых счетах застрахованных лиц (п. 1.10 ).

Форму СЗВ-ИСХ заполняет работодатель, который нарушил сроки представления отчетности за отчетные периоды до 2016 года включительно (п. 5.1 ).

Когда сдавать СЗВ-СТАЖ

Однако в некоторых случаях страхователи должны были представить СЗВ-СТАЖ раньше. Так, при ликвидации страхователя необходимо сдать в ПФР сведения за период с 01.01.2017 по дату ликвидации.

В случае увольнения, а также подрядчикам, с которыми прекратил действовать договор, в день увольнения или окончания договора СЗВ-СТАЖ заполняется на каждого сотрудника отдельно в двух экземплярах. Один выдается на руки (ч. 4 ст. 11 Федерального закона ), а второй экземпляр, подписанный работником, остается в организации. При выходе на пенсию СЗВ-СТАЖ подается в ПФР в течение трех календарных дней со дня написания заявления о назначении пенсии (п. 2, 4 ст. 11 Федерального закона ).

При этом в СЗВ-СТАЖ по итогам 2017 года с типом «Исходная» включаются сведения на всех работников, которые были застрахованы в 2017 году, включая тех, кто ушел на пенсию или уволился в течение года.

Как заполнять форму СЗВ-СТАЖ

Мы подготовили шпаргалку по заполнению формы СЗВ-СТАЖ. Цифры на бланке соответствуют примечаниям снизу. Также вы можете открыть полную инструкцию, щелкнув по лупе в нижнем правом углу иллюстрации.

В шапке формы и в разделе 1 заполните ИНН/КПП компании и регистрационный номер в ПФР.

Укажите тип сведений в соответствии с п. 2.1.5 . Для сведений с типом «Исходная» разделы 4 и 5 не заполняются.

Отчетный период — год (нет деления на кварталы).

В разделе 3 указывается ФИО сотрудника, номер СНИЛС и периоды работы с 01.01.2017, в том числе периоды временной нетрудоспособности застрахованного.

Для уволенного сотрудника крайняя дата в периоде работы — день увольнения. Для сотрудника, выходящего на пенсию, дата конца стажа должна быть не больше даты предполагаемого выхода на пенсию.

Код особых условий труда не указывается, если не были уплачены страховые взносы по дополнительным тарифам.

В графе 11 указываются дополнительные сведения, например, «ВРНЕТРУД», «НЕОПЛ», «ДЛОТПУСК» и др. Периоды нетрудоспособности, отпуска без сохранения зарплаты и другие обязательно отражаются в отдельных строках.

В графе 12 указывается соответствующий код условий досрочного назначения страховой пенсии.

Период работы застрахованного по договору ГПХ отражается одним из кодов «ДОГОВОР» — если оплата по договору произведена в отчетном периоде, «НЕОПЛДОГ» или «НЕОПЛАВТ» — если оплата за работу по договору в этот период отсутствует (п. 2.3.5 ). При наличии других периодов период работы по договору ГПХ должен быть первым. Если было несколько договоров ГПХ с одним лицом, необходимо отдельно отразить каждый период, на который был заключен договор, чтобы даты соответствовали датам в подтверждающих документах.

При увольнении сотрудника документ выдается в последний рабочий день.