Стимулирование арбитражного управляющего.

Директору придется отвечать за «брошенную» компанию.

С 28 июня 2017 вступает в силу Федеральный закон от 28.12.2016 № 488-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее закон 488-ФЗ). Это закон вносит изменения в корпоративное законодательство, закон о регистрации юрлиц и закон о банкротстве. Назначение поправок - ужесточить субсидиарную ответственность директоров за долги компаний и за недобросовестное поведение. В частности, согласно новому закону будет проще привлечь директора к субсидиарной ответственности за компанию, бизнес которой «переписали» на новое юридическое лицо или иным образом уклонились от исполнения обязательств.

За перевод бизнеса установили субсидиарную ответственность директораПрактике известно немало случаев, когда компанию «бросали» из-за неудач в бизнесе. Чтобы избежать выплат кредиторам или объявления банкротства, собственники бизнеса прибегали к недобросовестным методам:

- переоформляли компанию на номинальных владельцев,

- переводили бизнес на новое юридическое лицо,

- оформляли место нахождения компании в другом регионе,

- присоединялись к другой компании,

- не уведомляли кредиторов при добровольную ликвидации компании.

Кроме того, пользовались тем, что налоговая исключает организацию из ЕГРЮЛ, если не поступает отчетность в течение года и более. Чтобы взыскать с такой компании долги, требовалось сначала восстановить ее в ЕГРЮЛ или найти новое юридическое лицо и доказать, что это та же компания.

Затем требовалось инициировать банкротство, в ходе которого привлечь к субсидиарной ответственности директора компании. Нередко этот сложный путь не приносил результата, и недобросовестным бизнесменам удавалось не платить по долгам.

Изменения в субсидиарной ответственности касаются исключения компании из ЕГРЮЛС 28 июня 2017 года вступает в силу п. 3.1 ст. 3 Закона об ООО. Новелла вносит изменения в субсидиарную ответственность за долги ООО. С директора компании и иных контролирующих лиц кредиторы смогут взыскать по долгам компании, которую исключили из ЕГРЮЛ.

Также в новелле присутствуют не только положения о субсидиарной ответственности директора. Если организацию исключат из реестра, к директору или участнику ООО, который владеет долей участия в бизнесе в 50% и выше, будут применять дополнительные меры ответственности. Такие лица в течение трех лет не будут вправе:

- открыть новое юридическое лицо,

- приобрести долю участия в компании,

- возглавить компанию.

- в ЕГРЮЛ присутствует запись, что сведений об адресе организации недостоверные;

- в реестре есть отметка, что компания подала неверные данные о единоличном исполнительном органе;

- компания не выполнила решение о принудительной ликвидации.

По сути, закон на время запретит бизнесменам вести предпринимательскую деятельность, если они допускали существенные нарушения во время управления прежними компаниями.

В вопросе субсидиарной ответственности директора следует учесть практику ВС РФ 2016–2017 годовПри банкротстве компании о субсидиарной ответственности директора говорят в двух случаях:

директор не подал в суд заявления о банкротстве компании должника банкротом;

действия директора компании привели к ее банкротству.

При этом недавно ввели нормы о презумпции виновности контролирующих лиц в случае банкротства компании. Под контролирующими лицами подразумевают не только органы управления компании или ее прямых собственников, но и лиц, которые опосредованно могут управлять бизнесом. Контролирующее лицо в случае банкротства компании должно доказать, что между его действиями и банкротством нет связи.

С 28 июня 2017 года абз. 5 п. 5 ст. 3 ФЗ от 28.12.2016 № 488-ФЗ вносит изменения в ст. 10 закона о банкротстве. Изменения в субсидиарной ответственности коснутся сразу нескольких аспектов:

- не будет нужно указывать в заявлении размер ответственности контролирующего лица;

- о том, что кредиторы хотят привлечь директора к субсидиарной ответственности, можно будет заявить после завершения конкурсного производства;

- срок исковой давности для заявления о субсидиарной ответственности директора увеличат до трех лет.

Чтобы привлечь директора к субсидиарной ответственности, нужно учесть правовые позиции ВС РФ, которые суд сформировал при рассмотрении дел в 2016-2017 годах.

В частности, чтобы добиться субсидиарной ответственность директора, стоит обратить внимание на следующее:

Для возникновения ответственности недостаточно факта, что директор не передал бухгалтерские или финансовые документы. Для применения презумпции вины контролирующего лица нужно доказать, что отсутствие документов или искажение данных мешает процедуре банкротства (определение ВС РФ от 18.08.2015 № 303-ЭС15-9824 по делу № А73-5928/2013).

У компании были неисполненные обязательства перед кредиторами. Если директор подал заявление о банкротстве компании, факт обращения не говорит о том, что компания уже не может погасить долги (определение ВС РФ от 20.02.2016 № 301-ЭС16-820 по делу № А29-6730/2012).

Презюмируют причинно-следственную связь между неподачей заявления о банкротстве и вредом, который такие действия директора причиняют кредиторам (определение ВС РФ от 31.03.2016 № 309-ЭС15-16713 по делу № А50-4524/2013).

Уже вступившим в силу 30 июля 2017 года Федеральным законом от 29 июля 2017 года № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс России об административных правонарушениях» внесены поправки не только в саму процедуру банкротства, но и порядок установления и привлечения к субсидиарной ответственности контролирующих лиц должника. В полном объеме изменения начали применяться с 1 сентября этого года, а привлекаться к субсидиарной ответственности по новым правилам будут уже по заявлениям, поданным с 1 июля 2017 года. Проведем краткий анализ новых норм Закона о банкротстве в рамках нашей новой статьи.

Субсидиарная ответственность – это институт совсем не новый для российского законодательства. По своей сути он позволяет кредитору, который не получил полного удовлетворения своих требований от основного должника, предъявить их другому, несущему наряду с ним субсидиарную ответственность.

Прежде чем мы перейдем к рассмотрению субсидиарной ответственности в законодательстве о банкротстве, необходимо отметить, что данный институт предусмотрен также и гражданским законодательством. Так, согласно пункту 1 статьи 399 Гражданского Кодекса РФ кредитор сначала должен предъявить свои требования основному должнику и только если он отказал в исполнении данных требований, то тогда кредитор имеет право обратиться к лицу, несущему субсидиарную ответственность.

В новой, как и ранее действующей редакции Закона о банкротстве, предусмотрена возможность привлечения контролирующих лиц должника к субсидиарной ответственности. Главной целью данного права кредиторов является пресечение незаконных действий должника, направленных на уклонение от погашения задолженности и сокрытие результатов финансово-хозяйственной деятельности.

Применение данного вида зачастую персональной ответственности широкого круга возможных в новой редакции закона контролирующих лиц, сейчас достаточно злободневно. Формирование судебной практики только начинается и многое зависит от правильных действий не только должника, но и самих потенциальных контролирующих лиц.

Кто такие контролирующие лица должника?

Согласно пункту 4 статьи 61.10 новой редакции Федерального закона от 26.10.2002 года № 127-ФЗ “О несостоятельности (банкротстве)” в общем порядке контролирующим лицом должника является:

- руководитель или управляющая организация должника, член исполнительного органа, ликвидатор и член ликвидационной комиссии;

- лицо, которое могло самостоятельно либо совместно с другими лицами распоряжаться 50% голосующих акций – для акционеров, и более чем половиной доли в уставном капитале – для учредителей . К данной категории законом также отнесены лица, которые в принципе имели право назначать руководителя должника;

- лицо, извлекающее материальную выгоду от незаконных действий должностных лиц, уполномоченных выступать от имени должника.

Новый Федеральный закон от 29 июля 2017 года № 266-ФЗ внес в этот список существенные дополнения. Вышеназванная статья 61.10 измененного закона устанавливает признаки контролирующих должника лиц, в отношении которых может применяться субсидиарная ответственность при банкротстве. Сейчас это не просто акционеры и учредители юридического лица или же генеральный директор, но и, например, финансовый директор или главный бухгалтер. В законе прямо указано – иная должность, предоставляющая право определять действия должника.

Вместе с тем, законодателем в пункте 6 рассматриваемой статьи установлено ограничение, в соответствии с которым к контролирующим нельзя отнести лиц лишь по тому основанию, что они владеют менее чем 10% уставного капитала юридического лица и получают обычный доход, связанный с этим владением.

Поэтому принятие решения о замене фактических учредителей и руководителей фирмы на “номинальных” из среды друзей, родственников и сотрудников не может препятствовать привлечению к субсидиарной ответственности при банкротстве реальных руководителей и собственников бизнеса.

За что могут привлечь к субсидиарной ответственности при банкротстве и в каком размере?

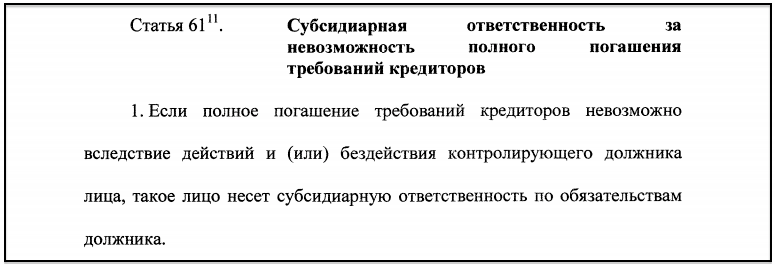

Первоочередное основание для привлечения к субсидиарной ответственности указано в статье 61.11 Закона о банкротстве, а именно – невозможность полного погашения требований кредиторов. Необходимо отметить, что законом предусмотрено солидарное привлечение к субсидиарной ответственности группы контролирующих лиц должника.

Размер субсидиарной ответственности контролирующего лица соответствует общему размеру требований всех кредиторов должника. При этом, если им будет доказано, что от его действий размер причиненного кредиторам имущественного вреда меньше, чем общие требования к должнику, то и размер субсидиарной ответственности контролирующего лица будет уменьшен.

Кроме того, в пункте 10 анализируемой статьи указано, что контролирующее лицо должника, которое не может полностью удовлетворить требования кредиторов, не несет субсидиарную ответственность, если им будет доказано отсутствие вины в этом. Однако, закон прямо указывает на то, что данное лицо должно действовать в рамках обычных условий гражданского оборота, добросовестно, разумно в интересах должника и его владельцев – учредителей, без нарушения прав кредиторов.

Кто имеет право привлечь к субсидиарной ответственности?

В соответствии со статьей 61.14 новой редакции Закона о банкротстве право подачи заявления о привлечении к субсидиарной ответственности имеют следующие лица:

- арбитражные управляющие по собственной инициативе и по решению кредиторов;

- представители работников должника;

- работники, в том числе и бывшие, должника;

- уполномоченные госорганы, среди которых в первую очередь налоговая служба.

Как вы считаете, нужна ли субсидиарная ответственность для контролирующих должника лиц?

Poll Options are limited because JavaScript is disabled in your browser.

Участие налоговиков в привлечении к субсидиарной ответственности

Как правило, в процедурах банкротства активно участвуют . Сотрудники ФНС России начинают или включаются в процедуру привлечения руководителей и учредителей должника к субсидиарной ответственности при банкротстве. Как правило, все начинается с проверки, в рамках которой устанавливается не полная уплата налогов. После этого налоговики принимают меры по взысканию задолженности. Далее сами становятся инициаторами или входят в процедуру банкротства. Уже после того, как должник будет признан банкротом, привлекают его руководителей или учредителей к субсидиарной ответственности.

Положительный результат для государства по данным основаниям достигается тогда, когда законность решения инспекции о доначислении налогов подтверждается вступившим в законную силу решением суда. Такое решение, например, может устанавливать факт получения необоснованной налоговой выгоды в виде неправомерных отнесений сумм по сделкам с на расходы, а также принятия вычетов по НДС.

Судебное решение особенно имеет значение, когда рассматриваются заявления о привлечении к субсидиарной ответственности. В таком случае доводы руководителей и учредителей о том, что совершенные компанией налоговые правонарушения являются основанием для привлечения только к налоговой ответственности, но не служат поводом для привлечения к субсидиарной ответственности, могут подвергаться сомнению.

Письмо ФНС России о новых нормах Закона о банкротстве

В связи с вступлением в силу новых норм Закона о банкротстве ФНС России выпущено письмо от 16 августа 2017 года № СА-4-18/16148@ “О применении налоговыми органами положений главы III.2 Федерального закона от 26.10.2002 N 127-ФЗ”, в рамках которого налоговики для своих подчиненных разъяснили положения об ответственности руководителей должников, а также всех иных лиц в делах о банкротстве. Данное письмо было выпущено в связи с тем, что налоговые органы являются представителями интересов Российской Федерации в делах данной категории. С полным текстом данного письма вы можете ознакомиться на нашем сайте, скачав его по ссылке ниже.

В этой статье мы прокомментируем недавно (28.12.2016 г.) принятый закон за номером 488-ФЗ , которым вносятся изменения в ФЗ от 08.02.1998 г. № 14-ФЗ “Об обществах с ограниченной ответственностью” , в ФЗ от 08.08.2001 г. № 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей” , и в ФЗ от 26.10.2002 г. № 127-ФЗ “О несостоятельности (банкротстве)” . Большая часть его статей вступают в силу 01.07.2017 г. и касаются расширения возможности заинтересованных лиц обращения с заявлениями в арбитражный суд с целью привлечения к субсидиарной ответственности, а также ответственности в виде взыскания убытков с руководителей и собственников (выгодоприобретателей) организаций. Кроме того, в июле 2017 года вышел обзор важнейших процедурных изменений в частях и статьи “Изменения в Законе о банкротстве по субсидиарной ответственности”.

В корпоративное законодательство – ФЗ “Об обществах с ограниченной ответственностью” – Федеральным законом 488-ФЗ внесена статья 3.1 о возможности привлечения к субсидиарной ответственности лиц, ранее контролировавших деятельность общества, которое было принудительно ликвидировано налоговым органом в связи с отсутствием признаков действующего лица.

Сам термин “ ” и все основания для ее применения описывались ранее в указанной статье.

Субсидиарная ответственность без банкротства

Данные изменения можно назвать кардинальными, поскольку любым заинтересованным лицам позволено подавать заявление о привлечении к субсидиарной ответственности участников и руководителей обществ. Правда, касается это только тех юридических лиц, которые были исключены из ЕГРЮЛ в связи с непредставлением отчетности и отсутствием движения денег по счетам в течение года до такого исключения. Действует это правило с 1 сентября 2017 года.

Брошенные с долгами и ликвидированные регистрирующими органами компании теперь влекут риски для их бывших выгодоприобретателей.

Также, закон допускает увеличение срока ликвидации общества с 1 года до 1.5 лет по решению суда, при этом запрещает повторное (в случае отмены предыдущего решения) обращение с заявлением о добровольной ликвидации в течение 6 месяцев.

В ФЗ от 08.08.2001 г. № 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей” внесены следующие изменения.

В ЕГРЮЛ будет новая графа, содержащая сведения о процедурах банкротства организации. Такие сведения в регистрирующий орган будет направлять оператор Единого федерального реестра сведений о банкротстве (ЕФРСБ) не позднее 3х дней с даты внесения их в ЕФРСБ.

Запрещена принудительная ликвидация компаний при наличии сведений об их банкротстве, либо при наличии обоснованных заявлений заинтересованных лиц о нарушении их прав ликвидацией общества. Следует отметить, что на практике такой подход действует уже давно, теперь он закреплен на законодательном уровне.

Изменения в Законе о банкротстве

Федеральный закон от 26 октября 2002 года N 127-ФЗ “О несостоятельности (банкротстве)” претерпел ряд внушительных изменений, особенно многим известная его статья 10.

UPD. Как было сказано выше, важнейшие процедурные изменения 2017 года описаны в частях и статьи “Изменения в Законе о банкротстве по субсидиарной ответственности”, а статья 10 Закона о банкротстве в июле 2017 года утратила силу.

Изменения касаются поданных с 01.07.2017 г. заявлений о привлечении лиц к субсидиарной ответственности и о взыскании убытков.

Предусматривающая субсидиарную ответственность статья 10 дополнена изменениями в пункте 5 о возможности подачи и рассмотрения соответствующего заявления и после завершения конкурсного производства , а также при возвращении заявления о банкротстве либо прекращения банкротного дела в связи с отсутствием средств для финансирования процедуры.

Последнее основание – об отсутствии финансирования являлось очень распространенным для невведения судом процедур банкротства и теперь не является препятствием для привлечения лиц к субсидиарной ответственности, даже, при отсутствии банкротства общества как такового. Десятки и сотни заявлений кредиторов о банкротстве были возвращены заявителям ввиду недоказанности возможности финансирования будущих процедур банкротства. В итоге, все должники данных кредиторов получили возможность без каких-либо беспокойств оставить вопросы погашения долгов. Теперь эта порочная практика прекращается.

Привлечение к субсидиарной ответственности без дела о банкротстве

Заявление об ответственности контролирующих лиц в этом случае подается в трехлетний срок в тот же арбитражный суд, что и возвращал заявление о банкротстве или прекращал это дело. Допускает законодательство теперь и подачу искового заявления о взыскании убытков с виновных лиц в исковом производстве по тем же правилам.

Кроме того, предоставлено право подавать аналогичное заявление и работникам общества , правда только в процедуре конкурсного производства.

Заявление об ответственности за неподачу заявления о банкротстве может быть подано в течение 3х лет с момента возникновения соответствующей обязанности, но не позднее 3х лет с момента введения конкурсного производства.

В ситуации, когда суд по заявлению стороны устанавливает наличие оснований для привлечения к субсидиарной ответственности, но размер этой ответственности пока что определить не удается (пополняется конкурсная масса, идут расчеты с кредиторами), арбитражный суд по своей инициативе должен приостановить рассмотрение обособленного спора, а в резолютивной части определения указать на доказанность наличия виновных действий . Таким же образом должен поступить и отменивший определение суда об отказе в привлечении к ответственности апелляционный суд – указать в резолютивной части на наличие оснований для привлечения к ответственности и приостановить производство. Возобновляется производство на основании ходатайства конкурсного управляющего, где указывается и подлежащая взысканию денежная сумма.

После завершения конкурсного производства вправе по общим основаниям (ч. 4 ст. 10 Закона о банкротстве) подать заявление о привлечении к субсидиарной ответственности виновных лиц кредиторы

- по текущим обязательствам

- включенные во все очереди реестра требований кредиторов

- зареестровые кредиторы.

Как мы видим, Федеральный закон от 28 декабря 2016 года №488-ФЗ

“О внесении изменений в отдельные законодательные акты Российской Федерации” позволил наравне с конкурсными кредиторами обращаться с заявлениями к виновным лицам, в том числе и после завершения процедуры конкурсного производства, кредиторам по текущим обязательствам и тем кредиторам, чьи требования учтены для погашения за счет оставшегося после всех других кредиторов имущества.

Исполнительный лист на взыскание субсидиарной ответственности должен содержать не только размер выплачиваемой каждому кредитору суммы, но и ее очередность относительно иных кредиторов. Теперь аффилированные виновным лицам структуры не смогут просто выкупить долги (субсидиарная ответственность, убытки) с торгов, т.к. взыскателями будут указываться конкретные кредиторы.

- появилось право предъявлять требования к контролирующим компанию лицам после завершения ее деятельности, но только в результате принудительной ликвидации

- принудительная ликвидация предприятий запрещается, если в ЕГРЮЛ есть запись о банкротстве или в налоговый орган предъявлено заявление заинтересованного лица

- заявление о привлечении к субсидиарной ответственности можно подать как после завершения процедуры банкротства, так и вне данной процедуры, если в ее введении было ранее отказано или было прекращено производство

- заявление о привлечении к субсидиарной ответственности может быть подано любым видом кредиторов: реестровый, зареестровый, текущий, работник

- по общему правилу заявление о привлечении к субсидиарной ответственности и взыскании убытков подаются в течение трех лет с момента как лицо должно было узнать или узнало о наличии соответствующих оснований

- гражданско-правовое преследование виновных в банкротстве или перед кредиторами лиц, сами кредиторы смогут инициировать и осуществлять в рамках исполнительного производства и после завершения банкротных процедур.

Читайте так же:

Изменения в Законе о банкротстве по материальной…

Изменения в Законе о банкротстве по материальной…

Возможность привлечения к ответственности руководителей существовала в Федеральном законе от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее — закон о банкротстве) и ранее. Однако внесенные изменения в закон о банкротстве значительно усилили субсидиарную ответственность. Очевидно, что основная цель такого реализованного законодателем подхода — добиться от компаний исполнения своих обязательств, в том числе (а скорее всего, в первую очередь) перед бюджетом.

Отметим сразу, что Федеральный закон от 29.07.2017 № 266-ФЗ вступил в силу 30.07.2017, отдельные его положения вступили в силу 01.09.2017. Однако привлечение к субсидиарной ответственности по новым правилам производится уже по заявлениям, поданным начиная с 1 июля 2017 года. Не остались в стороне и налоговые органы (будучи одними из основных кредиторов компании в делах о банкротстве). 16.08.2017 ФНС России выпустила внутриорганизационное письмо №СА-4-18/16148@, которым был разъяснен порядок применения соответствующих поправок налоговыми органами, сопровождающими процедуру банкротства организаций.

Давайте рассмотрим, как привлечь к субсидиарной ответственности сегодня.

Кого можно привлечь к ответственности и кто такие контролирующие лица?

К субсидиарной ответственности по долгам компании могут быть привлечены контролирующие должника лица. Это понятие существовало в законодательстве о банкротстве и ранее, однако сейчас получило отдельную статью (статья 61.10 Закона), конкретное регулирование и расширенный перечень лиц, которым может быть передан этот статус.

Кто же такие контролирующие лица? Основной характеристикой контролирующего должника лица является его способность давать «обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий».

В частности, такими лицами могут быть:

- руководитель организации — должника,

- член исполнительного органа должника,

- главный бухгалтер,

- финансовый директор,

- должностные лица, осуществляющие корпоративный контроль над должником (например, руководитель «материнской» компании),

- главный ликвидатор должника,

- член ликвидационной комиссии,

- акционер (участник) общества с долей, превышающей 50% от числа голосующих акций (долей в уставном капитале),

- иные лица, у которых есть возможность влиять на деятельность компании-должника.

Существенным нововведением закона является право суда признать любое лицо контролирующим должника по любым основаниям. Совместное проживание (гражданский брак), совместное обучение (одноклассники, однокурсники), длительная совместная служебная деятельность (например, военная, гражданская служба), — всё это (а также многое другое) может стать основанием для попадания в состав контролирующих лиц.

Таким образом, законодатель полностью развязал правоприменителям руки, убрав какие-либо формальные ограничения по выявлению контролирующих лиц. Такой подход позволяет правоприменителям творчески подходить к решению вопроса о привлечении должника к субсидиарной ответственности.

Так, к примеру, ФНС России, рассуждая о выявлении субсидиарного ответчика, пришла к выводу, что необходимо определить лицо, которое получает выгоду от организации — должника. При этом налоговые органы получили наказ выявлять не только прямую, но и косвенную выгоду.

Например, и должник, и выгодоприобретатель могут находиться под общим контролем третьего лица (бенефициара), который и будет являться контролирующим должника лицом. Другим примером выгоды может быть преимущество, которое предоставляет дробление бизнеса на рисковые и безрисковые части с возможностью перевода реального бизнеса из одной в другую в случае возникновения финансовых трудностей.

С другой стороны, законодатель защитил простых участников организаций, не влияющих на деятельность компании. Допустим, лицо владеет менее чем 10 процентами уставного капитала организации и получает обычный доход от такого владения. Такое лицо не может быть отнесено к контролирующим.

Интересно также отметить, что законодатель учёл ситуации, когда организацию возглавляет номинальный руководитель, а настоящие собственники и бенефициары остаются в тени. Теперь у номинального руководителя есть возможность избежать ответственности за долги, «вверенной» ему компании (или значительно снизить её размер).

Для этого он должен одновременно выполнить следующие условия:

- доказать номинальный характер своего управления, т. е. что фактически никакого влияния на деятельность компании он не оказывал;

- представить сведения, позволяющие установить фактически контролировавшее должника лицо и (или) обнаружить сокрытое имущество должника или контролирующего лица.

Иными словами, освобождение от ответственности для номинала возможно только при активном сотрудничестве с судом. Очевидно, что стимул достаточно весомый. Как указала ФНС России, такой подход финансово мотивирует номинальных руководителей представлять суду доказательства, раскрывающие схему вывода имущества должника, подтверждающие наличие статуса контролирующего лица у иного субъекта, а также сведения о его имуществе. Впоследствии это позволит исполнить судебный акт о привлечении к ответственности.

В каких случаях привлекают к субсидиарной ответственности?

Согласно ранее действовавшей формулировке закона, субсидиарная ответственность предусматривалась за доведение компании до банкротства. После внесенных изменений в закон о банкротстве ответственность возлагается на контролирующее должника лицо в случае невозможности полного погашения требований кредиторов.

Таким образом, для привлечения лица к ответственности необходимо одновременно установить следующие обстоятельства:

- лицо является контролирующим должника,

- организация-должник не может полностью погасить требования кредиторов,

- между невозможностью выполнить свои обязательства и действиями/бездействием контролирующего должника лица есть причинно-следственная связь.

При этом в составе требований кредиторов не учитываются требования лиц, которые аффилированы с контролирующим должника лицом.

Также в законе рассмотрена ситуация, при которой должник стал неплатёжеспособным независимо от действий контролирующего лица. Однако после контролирующее лицо существенно ухудшило его финансовое положение. В таком случае контролирующее лицо всё равно привлекается к субсидиарной ответственности.

Из старой редакции Закона о банкротстве в новую перешли также формальные основания привлечения к ответственности, такие как:

- Неподача руководителем должника заявления о несостоятельности;

- Нарушение в порядке ведения и/или хранения документов бухгалтерской отчетности и иных документов должника, ведение которых предусмотрено законом, либо их непредоставление арбитражному управляющему;

- Наличие более 50% задолженности, обусловленной привлечением к уголовной, административной и налоговой ответственности.

Кроме этого, в законе появилось дополнительное основание. Контролирующее лицо привлекается к ответственности, если на дату возбуждения дела о банкротстве в ЕГРЮЛ или в Единый федеральный реестр сведений о фактах деятельности юридических лиц не внесены подлежащие обязательному внесению сведения либо внесены недостоверные сведения о юридическом лице.

Возможно ли привлечь к субсидиарной ответственности, не признавая организацию банкротом?

Важным нововведением является предусмотренная новой редакцией закона о банкротстве возможность привлечения контролирующего лица к ответственности вне рамок дела о банкротстве.

Так, лицо, у которого есть непогашенные должником требования, вправе обратиться в суд с заявлением о привлечении контролирующего лица к субсидиарной ответственности в следующих случаях:

- После завершения конкурсного производства (в течение трёх лет с того момента, когда кредитор узнал (должен был узнать о наличии оснований для привлечения к ответственности);

- После прекращения производства по делу о банкротстве в связи с недостаточностью денежных средств для финансирования судебных расходов;

- После возврата заявления уполномоченного органа о признании должника банкротом в связи с отсутствием финансирования.

При этом важным условием для всех трёх оснований является нерассмотрение аналогичного требования в деле о банкротстве.

Следует отметить, что введение двух последних оснований связано с тем, что собственники часто оставляют организации без каких-либо средств (бросают организации). В этом случае суды прекращают производство по делу о банкротстве в связи отсутствием средств на финансирование процедуры. Новая редакция закона о банкротстве даёт кредиторам механизм взыскать в этом случае долги непосредственно у собственников брошенных компаний. Помогут ли указанные положения вернуть кредиторам их деньги, покажет время.

Кроме того, метод оставления «пустых» организаций становится невыгодным также в связи с внесением изменений в законодательство об обществах с ограниченной ответственностью. Теперь даже если общество исключено из ЕГРЮЛ как недействующее, его руководители и учредители также могут быть привлечены к ответственности, если неисполнение обязательств этого общества обусловлено их неразумными и недобросовестными действиями.

В чьих интересах приняты указанные поправки и как жить дальше?

Очевидно, что внесенные изменения в закон о банкротстве направлены на защиту интересов кредиторов (и в частности, бюджета РФ) и могут значительно усложнить жизнь руководителям и собственником бизнеса. Так, «заработать» статус контролирующего лица стало значительно проще.

Широкий подход к определению ответственных контролирующих лиц, а также оснований субсидиарной ответственности может поставить под угрозу существующий в России бизнес. Далеко не всегда возможно просчитать все риски и доказать, что финансовый крах организации вызван независящими от добросовестного поведения руководителя обстоятельствами. Как будет применяться указанный закон и формироваться судебная практика покажет время.

Однако первое, что можно посоветовать сделать руководителям организаций — с повышенной внимательностью относится к совершаемым сделкам, формируя под каждое действие, влекущее уменьшение активов организации, базу, свидетельствующую о его экономической оправданности и соответствии рыночным условиям.

Отметим, что в настоящее время в судебной практике складывается тенденция, когда даже сам факт привлечения к субсидиарной ответственности руководителя (владельца) бизнеса не является конечной точкой. Если обязательства по исполнительному листу руководителем (владельцем) не исполняются, он привлекается к административной ответственности (см., например, постановление Десятого арбитражного апелляционного суда от 17.01.2018 № А41-57016/17).

Субсидиарная ответственность при банкротстве – это дополнительная ответственность учредителя и директора фирмы-должника при недостаточности имущества этой фирмы для полного погашения долгов.

С 30 июля 2017

Субсидиарная ответственность при банкротстве грозит только учредителю и директору компании? Уже нет!

Новые субъекты ответственности - контролирующие лица*:

Главный бухгалтер,

финансовый директор,

учредитель или участник с долей более 50%,

лицо, действующее на основании доверенности,

родственник,

а также любое иное лицо, извлекавшее выгоду от незаконного поведения представителя компании.

* лицо, имевшее за 3 года до банкротства, право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий.

С 30 июля 2017

Фирму с долгами исключили из ЕГРЮЛ как недействующую? За эти долги могут привлечь к субсидиарной ответственности, без процедуры банкротства.

Ранее, почти всегда, субсидиарная ответственность учредителя и директора была невозможна без процедуры банкротства через суд.

Теперь законодательно закреплены нормы, позволяющие привлекать учредителя и директора к субсидиарной ответственности минуя банкротство.

При каких условиях?

компания исключена из ЕГРЮЛ, как («брошена» и/или внесены недостоверные сведения);

у фирмы имеются долги;

неуплата долгов обусловлена недобросовестностью или неразумностью

контролирующих лиц .

Что делать?

При наличии кредиторской задолженности нужно наиболее подходящим и надёжным способом, а не просто её «бросить».

Что лучше не делать?

Не доводить до исключения из ЕГРЮЛ «брошенной» (в т.ч. с внесенными недостоверными сведениями) компании с долгами.

С 30 июля 2017

Предполагается, что субсидиарная ответственность учредителя и директора по долгам компании будет:

Если в ЕГРЮЛ или в ЕФРСФДЮЛ своевременно не внесены необходимые сведения;

если внесены о компании.

С 30 июля 2017

Новая презумпция: контролирующие лица виновны и привлекаются к субсидиарной ответственности при банкротстве, если более 50% задолженности возникло в связи с налоговой, административной и уголовной ответственностью.

То есть, если, например, по результатам налоговой проверки недоимка по налогам составит более 50% от всех долгов, отвечать по ним будет контролирующее лицо, если компания их не сможет погасить.

У фирмы есть долги, но нет средств на банкротство – значит, не будет ни банкротства, ни какой ответственности! С 1 сентября 2017 года уже не так….

До 1 сентября 2017 года подать заявление о привлечении к субсидиарной ответственности можно было только во время банкротства (если точнее, в ходе конкурсного производства).

Если, например, должник подавал заявление на банкротство и не мог профинансировать процедуру, её не вводили. Но тогда и к «субсидиарке» никого привлечь не было возможности.

Сейчас субсидиарная ответственность по долгам, может наступить, даже если банкротство невозможно из-за отсутствия средств на судебную процедуру банкротства.

К примеру, если:

заявление о банкротстве было возвращено (например, заявление налогового органа);

процедура банкротства была прекращена (например, у кредитора или самого должника, нет средств на проведение процедуры).

Фирму признали банкротом, долги списаны и всё страшное позади! Увы…

Ранее долги, не погашенные в процедуре банкротства, считались погашенными. Кроме того, после завершения банкротства кредиторам нельзя было подать заявление о привлечении к «субсидиарке».

С 1 сентября 2017 года, если кредитор узнал о наличии соответствующих оснований после завершения банкротства, у него есть право подать заявление о привлечении контролирующих лиц к субсидиарной ответственности в течение 3-х лет со дня завершения конкурсного производства.

Например, процедура банкротства завершилась, а решение с результатами налоговой проверки еще не вступили в силу, и поэтому, налоговая не включилась в реестр кредиторов. Так вот теперь, ФНС может подать заявление на «субсидиарку» несмотря на завершение банкротства.

С 30 июля 2017

В компании с долгами числится «номинальный» учредитель и директор и значит - это его привлекут к субсидиарной ответственности? Верно! Но!!!

Теперь суд может снизить размер или даже освободить от субсидиарной ответственности «номинала», если он поможет определить реальных бенефициаров.

Ну что же, это ещё один шаг в борьбе с «альтернативным» способом ликвидации через смену директора и/или участников компании на «номинальных», в т.ч. из числа знакомых, сотрудников и родственников.

Суд скорее всего отнесет бывших владельцев к контролирующим лицам, которые в течение 3-х лет фактически определяли действия компании, в том числе по совершению сделок, и привлечет их к субсидиарной ответственности.

Привлекли к субсидиарной ответственности? Неприятно, конечно, но у меня нет имущества, что с меня взять?

С 1 октября 2015 года введена процедура банкротства физических лиц. Точно также как и с юридическими лицами, во время процедуры могут быть оспорены и признаны недействительными сделки, совершенные за последние 3 года.

Значит, неравноценная продажа, например, квартиры, автомобиля или их дарение, могут быть оспорены и в худшем случае, возвращены для погашения долгов.

Но самое неприятное, что в случае недостаточности имущества для погашения долгов, задолженность по субсидиарной ответственности, не списывается! Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, останется.

Как избежать привлечения к субсидиарной ответственности?

Необходимо продумать и уметь экономически обосновать выбор контрагентов, совершение тех или иных сделок, в т.ч. по выводу имущества, денежных средств и т.п., иначе будет сложно доказывать разумность и добросовестность своих действий;

нужно знать, что совершение сделок по выводу активов, подозрительных сделок незадолго до банкротства, значительно повышают риски привлечения контролирующих лиц к «субсидиарке»;

уметь обосновывать, даже в случае совершения явно не выгодной сделки, что она была частью взаимосвязанных сделок для получения прибыли, либо, что совершение такой сделки было направлено на предотвращение еще большего ущерба кредиторам.

Что будут доказывать кредиторы, чтобы привлечь учредителя и директора к «субсидиарке»?

Недобросовестность и неразумность действий контролирующего лица. Например, сделки с недобросовестными контрагентами, вывод имущества, появление долгов;

нарушение формальных требований закона:

-не подано/несвоевременно подано заявление о банкротстве,

-нарушение в ведении или хранении документов бухгалтерской отчетности либо их непредоставление арбитражному управляющему;

-привлечение к налоговой, административной и уголовной ответственности, в результате чего возникло более 50% от общей суммы задолженности.

Вывод:

Не сложно понять, что изменение законодательства продолжает усиливать позиции кредиторов, причем в первую очередь, одного кредитора – налоговой службы ФНС. Делается всё, чтобы упростить процедуру взыскания задолженности фирмы-должника, в том числе за счет имущества участников/директора. Недаром при проведении предпроверочного анализа на проведение выездной налоговой проверки проверяется, есть ли имущество не только у самой фирмы, но и у участников/директора, их родственников.

Как быть?

Не нарушать законодательство, не причинять убытки кредиторам…. Но в сегодняшних реалиях это не всегда возможно. В такие условия нас поставили!

Поэтому, нам всем придется менять подходы и грамотнее относиться к налоговым обязательствам, при этом безопасно обходиться своими силами или пользоваться услугами профессиональных консультантов.

И если уж возникла необходимость провести банкротство или , совместно с квалифицированными специалистами продумать мероприятия перед банкротством и в дальнейшем завершить процедуру банкротства без риска привлечения участников/директора к субсидиарной ответственности.